RIFORMA DELLA CRISI D’IMPRESA E DELL’INSOLVENZA

L’articolo 15 del DLGS nr. 14 del 12 gennaio 2019 pubblicato in G.U. il 14 febbraio 2019 pone a carico dei creditori pubblici qualificati quali:

- Agenzia delle Entrate

- INPS

- Agente della riscossione

l’obbligo di dare avviso al debitore che:

- la sua esposizione debitoria ha superato l’importo rilevante;

- il debitore ha tempo 90 giorni dalla ricezione dell’avviso per: estinguere o regolarizzare il debito, oppure presentare istanza di composizione assistita della crisi o domanda per l’accesso ad una procedura di regolazione della crisi e dell’insolvenza pena la segnalazione agli organi di controllo della società e all’organismo di composizione della crisi d’impresa.

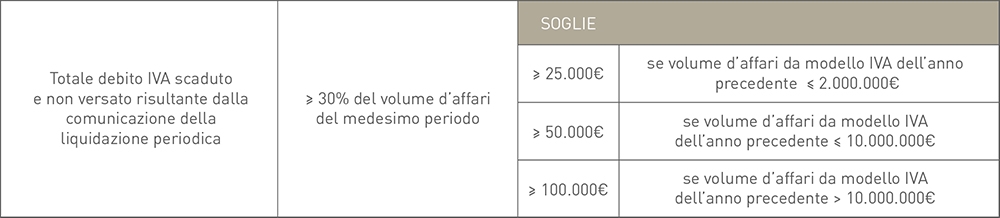

L’importo rilevante per l’Agenzia delle Entrate

L’importo rilevante per l’INPS

L’importo rilevante per l’Agente della riscossione

I creditori pubblici qualificati non procedono alla segnalazione agli organi di controllo della società e all’organismo di composizione della crisi se il debitore documenta di essere titolare di crediti d’imposta o di altri crediti verso pubbliche amministrazioni, risultanti dalla piattaforma per la gestione telematica del rilascio delle certificazioni predisposta dal Ministero dell’Economia e delle finanze, per un ammontare complessivo non inferiore alla metà del debito verso il creditore pubblico qualificato.

Le Camere di Commercio rendono disponibile, esclusivamente ai creditori pubblici qualificati, un elenco nazionale dei soggetti sottoposti alle misure di allerta da cui risultino anche le domande dagli stessi presentate per la composizione assistita della crisi o per l’accesso ad una procedura di regolazione della crisi o dell’insolvenza.

La disposizione del presente articolo entrerà in vigore decorsi 18 mesi dalla pubblicazione in G.U. del Decreto Legislativo (14 Agosto 2020).

Scopri come possiamo aiutarti

ContattaciRIFORMA DELLA CRISI D’IMPRESA E DELL’INSOLVENZA

L’articolo 15 del DLGS nr. 14 del 12 gennaio 2019 pubblicato in G.U. il 14 febbraio 2019 pone a carico dei creditori pubblici qualificati quali:

- Agenzia delle Entrate

- INPS

- Agente della riscossione

l’obbligo di dare avviso al debitore che:

- la sua esposizione debitoria ha superato l’importo rilevante;

- il debitore ha tempo 90 giorni dalla ricezione dell’avviso per: estinguere o regolarizzare il debito, oppure presentare istanza di composizione assistita della crisi o domanda per l’accesso ad una procedura di regolazione della crisi e dell’insolvenza pena la segnalazione agli organi di controllo della società e all’organismo di composizione della crisi d’impresa.

L’importo rilevante per l’Agenzia delle Entrate

L’importo rilevante per l’INPS

L’importo rilevante per l’Agente della riscossione

I creditori pubblici qualificati non procedono alla segnalazione agli organi di controllo della società e all’organismo di composizione della crisi se il debitore documenta di essere titolare di crediti d’imposta o di altri crediti verso pubbliche amministrazioni, risultanti dalla piattaforma per la gestione telematica del rilascio delle certificazioni predisposta dal Ministero dell’Economia e delle finanze, per un ammontare complessivo non inferiore alla metà del debito verso il creditore pubblico qualificato.

Le Camere di Commercio rendono disponibile, esclusivamente ai creditori pubblici qualificati, un elenco nazionale dei soggetti sottoposti alle misure di allerta da cui risultino anche le domande dagli stessi presentate per la composizione assistita della crisi o per l’accesso ad una procedura di regolazione della crisi o dell’insolvenza.

La disposizione del presente articolo entrerà in vigore decorsi 18 mesi dalla pubblicazione in G.U. del Decreto Legislativo (14 Agosto 2020).