Il Piano Transizione 4.0 è la nuova politica industriale del Paese, più inclusiva e attenta alla sostenibilità. In particolare, il Piano prevede una maggiore attenzione all’innovazione e agli investimenti green, nonché un nuovo impegno rivolto alle attività di design e ideazione estetica.

Le principali azioni del piano riguardano:

- Credito d’imposta per ricerca e sviluppo (R&S)

- Credito d’imposta per investimenti in beni strumentali

- Credito d’imposta formazione 4.0

CREDITO D’IMPOSTA RICERCA E SVILUPPO E INNOVAZIONE

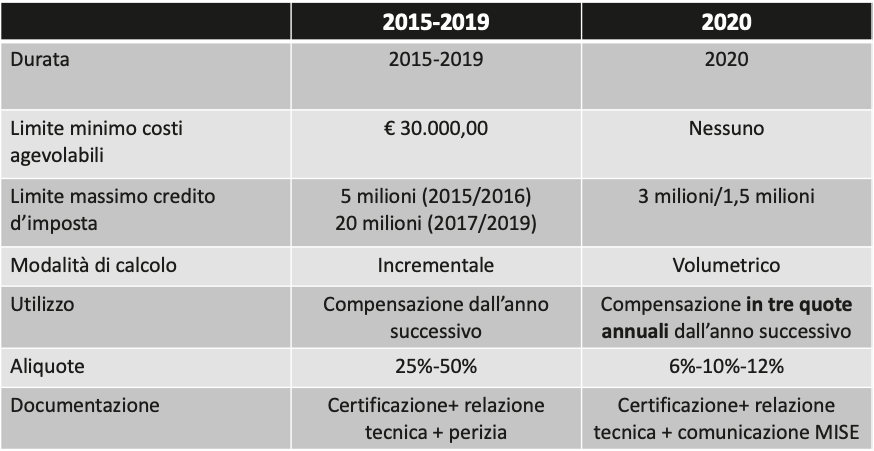

Le principali novità relative al credito d’Imposta per R&S contenute nella normativa per il periodo d’imposta 2020 riguardano in particolare:

- Eliminazione limite minimo spese agevolabili € 30.000

- Eliminazione del sistema di calcolo incrementale con specifico riferimento al triennio fisso 2012-2013-2014;

- Nuove aliquote per il calcolo del credito d’imposta;

- Modalità di utilizzo del credito d’imposta;

- Introduzione comunicazione al MISE a fini statistici che si aggiunge alla certificazione della documentazione contabile effettuata dal revisore legale dei conti (per le imprese non obbligate alla revisione, le spese di certificazione riconosciute in aumento del credito d’imposta interessano un importo massimo di 000 €) e alla relazione tecnica già previste precedentemente.

Le differenze sono facilmente recuperabili dalla lettura della seguente tabella:

In merito alle attività agevolabile, divise per settore di interesse, queste sono:

- Ricerca e sviluppo: lavori sperimentali e teorici; ricerca pianificata o indagini critiche per acquisire nuove conoscenze e capacità, da usare per sviluppare nuovi prodotti, processi o servizi o apportare un notevole miglioramento a quelli esistenti (ricerca industriale); sviluppo sperimentale (prototipi, prodotti pilota);

- Innovazione tecnologica: realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per caratteristiche tecnologiche o delle prestazioni o dell’eco-compatibilità o dell’ergonomia;

- Altre attività innovative: design e ideazione estetica per i settori tessile e della moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica, per la concezione e realizzazione dei nuovi prodotti e campionari.

Alcune novità, come anticipato, riguardano le modalità di utilizzo del Credito d’Imposta, più nello specifico il recupero avviene:

- In tre quote costanti di pari importo;

- a partire dal periodo d’imposta successivo a quello di maturazione

- subordinatamente alla certificazione dei costi

I costi agevolabili interessano spese per il personale, in particolare se di età inferiore ai 35 anni, beni materiali e software, contratti di ricerca extra-muros, consulenze e materiali per la realizzazione di prototipi. La legge di Bilancio, con le modifiche apportate, tende ad incentivare gli investimenti per la Ricerca e Sviluppo, anche in un’ottica di attenzione maggiore alla sostenibilità e alla conversione green delle imprese.

Scopri come possiamo aiutarti

Il Piano Transizione 4.0 è la nuova politica industriale del Paese, più inclusiva e attenta alla sostenibilità. In particolare, il Piano prevede una maggiore attenzione all’innovazione e agli investimenti green, nonché un nuovo impegno rivolto alle attività di design e ideazione estetica.

Le principali azioni del piano riguardano:

- Credito d’imposta per ricerca e sviluppo (R&S)

- Credito d’imposta per investimenti in beni strumentali

- Credito d’imposta formazione 4.0

CREDITO D’IMPOSTA RICERCA E SVILUPPO E INNOVAZIONE

Le principali novità relative al credito d’Imposta per R&S contenute nella normativa per il periodo d’imposta 2020 riguardano in particolare:

- Eliminazione limite minimo spese agevolabili € 30.000

- Eliminazione del sistema di calcolo incrementale con specifico riferimento al triennio fisso 2012-2013-2014;

- Nuove aliquote per il calcolo del credito d’imposta;

- Modalità di utilizzo del credito d’imposta;

- Introduzione comunicazione al MISE a fini statistici che si aggiunge alla certificazione della documentazione contabile effettuata dal revisore legale dei conti (per le imprese non obbligate alla revisione, le spese di certificazione riconosciute in aumento del credito d’imposta interessano un importo massimo di 000 €) e alla relazione tecnica già previste precedentemente.

Le differenze sono facilmente recuperabili dalla lettura della seguente tabella:

In merito alle attività agevolabile, divise per settore di interesse, queste sono:

- Ricerca e sviluppo: lavori sperimentali e teorici; ricerca pianificata o indagini critiche per acquisire nuove conoscenze e capacità, da usare per sviluppare nuovi prodotti, processi o servizi o apportare un notevole miglioramento a quelli esistenti (ricerca industriale); sviluppo sperimentale (prototipi, prodotti pilota);

- Innovazione tecnologica: realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati per caratteristiche tecnologiche o delle prestazioni o dell’eco-compatibilità o dell’ergonomia;

- Altre attività innovative: design e ideazione estetica per i settori tessile e della moda, calzaturiero, dell’occhialeria, orafo, del mobile e dell’arredo e della ceramica, per la concezione e realizzazione dei nuovi prodotti e campionari.

Alcune novità, come anticipato, riguardano le modalità di utilizzo del Credito d’Imposta, più nello specifico il recupero avviene:

- In tre quote costanti di pari importo;

- a partire dal periodo d’imposta successivo a quello di maturazione

- subordinatamente alla certificazione dei costi

I costi agevolabili interessano spese per il personale, in particolare se di età inferiore ai 35 anni, beni materiali e software, contratti di ricerca extra-muros, consulenze e materiali per la realizzazione di prototipi. La legge di Bilancio, con le modifiche apportate, tende ad incentivare gli investimenti per la Ricerca e Sviluppo, anche in un’ottica di attenzione maggiore alla sostenibilità e alla conversione green delle imprese.

Scopri come possiamo aiutarti

Contattaci