Articolo del 24 settembre 2019 sul Giornale di Vicenza.

OBBLIGATORIETA’ DELLA NOMINA DELL’ORGANO DI CONTROLLO O DEL REVISORE E OBBLIGO DI DOTARSI DI ASSETTI ORGANIZZATIVI ADEGUATI ALLA PREVENZIONE DELLA CRISI D’IMPRESA

Il Codice della Crisi oltre ad aver ampliato la platea dei soggetti obbligati alla nomina dell’organo di controllo/revisore, introduce una responsabilità in capo all’Organo amministrativo, affinchè adempia ai propri doveri, chiaramente definiti e precisati dal legislatore, quali l’istituzione di adeguati assetti organizzativi in grado di prevenire tempestivamente la crisi d’impresa e la perdita di continuità aziendale.

Per quanto riguarda le società a responsabilità limitata, le modifiche introdotte all’art. 2477 del codice civile dall’ art. 379 del codice della crisi, prevedono l’obbligo di nomina dell’organo di controllo o del revisore entro nove mesi dall’entrata in vigore della modifica, ovvero entro il 16 dicembre 2019 per le società che superano certi limiti dimensionali. Ai fini della prima applicazione delle disposizioni di cui all’articolo 2477 del codice civile, nuovi commi terzo e quarto, si ha riguardo ai due esercizi antecedenti la suddetta scadenza per la nomina.

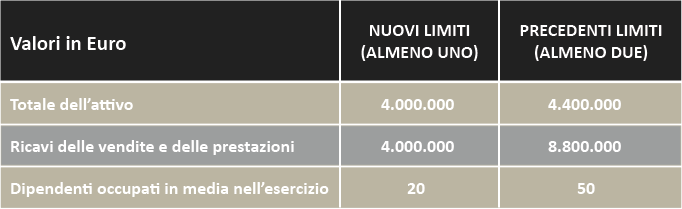

I nuovi limiti affinchè scatti l’obbligo di nomina dell’organo di controllo, dopo l’entrata in vigore delle nuove disposizioni, sono € 4 milioni di attivo, € 4 milioni di ricavi e nr. 20 dipendenti (superamento di almeno un limite).

Il codice della crisi, oltre a prevedere quindi l’obbligo di nomina dell’organo di controllo, ha introdotto delle previsioni che comporteranno per l’Organo gestorio l’obbligo di adottare e mantenere un assetto organizzativo amministrativo e contabile adeguato, di verificare costantemente la sussistenza ed il mantenimento dell’equilibrio finanziario, di monitorare il prevedibile andamento della gestione ed assumere adeguate e tempestive iniziative volte a superare la crisi dell’impresa e recuperare la continuità aziendale.

Il compito più importante degli amministratori sarà quello di attivare un idoneo sistema di monitoraggio patrimoniale, economico e finanziario dell’impresa che sia in grado di evidenziare la sostenibilità dei debiti per almeno i successivi 6 mesi, l’esistenza di significativi e reiterati ritardi nei pagamenti, le prospettive della continuità aziendale per l’esercizio in corso, la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli di terzi.

Si ritiene che il “PIANO D’IMPRESA” diverrà il vero strumento di valutazione prospettica che dovrà misurare la capacità dell’impresa di far fronte alle obbligazioni assunte e a quelle derivanti dalla prevedibile evoluzione della gestione attraverso: 1. La programmazione e l’organizzazione dei fattori di produzione esistenti o di immediata acquisizione attraverso la redazione del budget d’esercizio 2. La pianificazione, ovvero lo sviluppo della struttura aziendale mediante la stesura del business plan 3. Il monitoraggio dell’equilibrio finanziario attraverso l’analisi della congruità dei cash flow prospettici posti al servizio del debito 4. Il controllo di gestione attraverso una sistematica analisi degli scostamenti

Scopri come possiamo aiutarti

Contattaci

Articolo del 24 settembre 2019 sul Giornale di Vicenza.

OBBLIGATORIETA’ DELLA NOMINA DELL’ORGANO DI CONTROLLO O DEL REVISORE E OBBLIGO DI DOTARSI DI ASSETTI ORGANIZZATIVI ADEGUATI ALLA PREVENZIONE DELLA CRISI D’IMPRESA

Il Codice della Crisi oltre ad aver ampliato la platea dei soggetti obbligati alla nomina dell’organo di controllo/revisore, introduce una responsabilità in capo all’Organo amministrativo, affinchè adempia ai propri doveri, chiaramente definiti e precisati dal legislatore, quali l’istituzione di adeguati assetti organizzativi in grado di prevenire tempestivamente la crisi d’impresa e la perdita di continuità aziendale.

Per quanto riguarda le società a responsabilità limitata, le modifiche introdotte all’art. 2477 del codice civile dall’ art. 379 del codice della crisi, prevedono l’obbligo di nomina dell’organo di controllo o del revisore entro nove mesi dall’entrata in vigore della modifica, ovvero entro il 16 dicembre 2019 per le società che superano certi limiti dimensionali. Ai fini della prima applicazione delle disposizioni di cui all’articolo 2477 del codice civile, nuovi commi terzo e quarto, si ha riguardo ai due esercizi antecedenti la suddetta scadenza per la nomina.

I nuovi limiti affinchè scatti l’obbligo di nomina dell’organo di controllo, dopo l’entrata in vigore delle nuove disposizioni, sono € 4 milioni di attivo, € 4 milioni di ricavi e nr. 20 dipendenti (superamento di almeno un limite).

Il codice della crisi, oltre a prevedere quindi l’obbligo di nomina dell’organo di controllo, ha introdotto delle previsioni che comporteranno per l’Organo gestorio l’obbligo di adottare e mantenere un assetto organizzativo amministrativo e contabile adeguato, di verificare costantemente la sussistenza ed il mantenimento dell’equilibrio finanziario, di monitorare il prevedibile andamento della gestione ed assumere adeguate e tempestive iniziative volte a superare la crisi dell’impresa e recuperare la continuità aziendale.

Il compito più importante degli amministratori sarà quello di attivare un idoneo sistema di monitoraggio patrimoniale, economico e finanziario dell’impresa che sia in grado di evidenziare la sostenibilità dei debiti per almeno i successivi 6 mesi, l’esistenza di significativi e reiterati ritardi nei pagamenti, le prospettive della continuità aziendale per l’esercizio in corso, la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare e l’adeguatezza dei mezzi propri rispetto a quelli di terzi.

Si ritiene che il “PIANO D’IMPRESA” diverrà il vero strumento di valutazione prospettica che dovrà misurare la capacità dell’impresa di far fronte alle obbligazioni assunte e a quelle derivanti dalla prevedibile evoluzione della gestione attraverso: 1. La programmazione e l’organizzazione dei fattori di produzione esistenti o di immediata acquisizione attraverso la redazione del budget d’esercizio 2. La pianificazione, ovvero lo sviluppo della struttura aziendale mediante la stesura del business plan 3. Il monitoraggio dell’equilibrio finanziario attraverso l’analisi della congruità dei cash flow prospettici posti al servizio del debito 4. Il controllo di gestione attraverso una sistematica analisi degli scostamenti

Scopri come possiamo aiutarti

Contattaci