NUOVE SCADENZE PER CERTIFICAZIONI UNICHE E 730/2020

(D.L. 9/2020 del 02.03.2020)

Scopri come possiamo aiutarti

NUOVE SCADENZE PER CERTIFICAZIONI UNICHE E 730/2020

(D.L. 9/2020 del 02.03.2020)

È stato pubblicato sulla Gazzetta Ufficiale n. 53 del 02.03.2020 il D.L. 9/2020, recante “Misure urgenti di sostegno per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da COVID-19”.

L’articolo 1 in particolare riguarda i termini relativi alla dichiarazione precompilata 2020, e prevede che le novità introdotte dall’articolo 16 bis, comma 5, D.L. 124/2019 trovino applicazione non dal 1° gennaio 2021, ma dal 1° gennaio 2020. Le novità in commento si sostanziano nel differimento del termine di presentazione del modello 730, dal 23 luglio al 30 settembre: detto nuovo termine, quindi, troverà applicazione sin da quest’anno, e non dal prossimo anno.

In considerazione del differimento previsto:

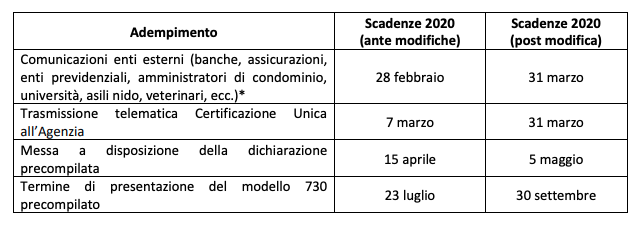

- è stata posticipata al 31 marzo 2020 la scadenza prevista per la trasmissione della Certificazione Unica (ordinariamente fissata al 7 marzo),

- è stata indicata la data del 31 marzo 2020 quale termine ultimo per la trasmissione, da parte degli enti terzi (banche, assicurazioni, enti previdenziali, amministratori di condominio, università, asili nido, veterinari, ecc.) dei dati utili per la compilazione della dichiarazione precompilata, i quali dovevano essere originariamente trasmessi entro il 28 marzo,

- viene prorogato al 31 marzo 2020 anche il termine per effettuare la trasmissione telematica all’Agenzia delle Entrate dei dati relativi agli oneri deducibili e detraibili da utilizzare per la precompilazione delle dichiarazioni dei redditi, il cui termine è scaduto il 28.2.2020,

- è stata prorogata al 5 maggio 2020 (in luogo del 15 aprile) la data entro la quale sarà disponibile per i contribuenti la dichiarazione precompilata sul portale dell’Agenzia delle entrate.

Resta invece invariato, non essendo stata prevista alcuna proroga, il termine per l’invio dei dati delle spese sanitarie al sistema Tessera Sanitaria (termine ormai scaduto lo scorso 31 gennaio).

Si sottolinea che le nuove scadenze riguardano tutto il territorio nazionale, non essendo l’efficacia della disposizione limitata a specifiche aree territoriali.

Si sottolinea che mentre la nuova scadenza del modello 730 rappresenta una mera anticipazione dell’efficacia di una norma già introdotta dal D.L. 124/2019, che, quindi, permarrà anche negli anni futuri, i nuovi termini individuati per la presentazione delle Certificazioni Uniche assumeranno rilievo solo quest’anno.

Al fine di fornire un ausilio ai contribuenti l’Agenzia delle entrate ha diffuso, con il comunicato stampa di ieri, 3 marzo, un apposito prospetto con le nuove scadenze fiscali 2020, che di seguito si richiama.

Per effetto dei nuovi termini di trasmissione telematica dei modelli 730 vengono ridefinite anche le scadenze per l’effettuazione in capo al contribuente, da parte del sostituto d’imposta, dei conguagli (a debito o a credito) derivanti dai modelli 730.

Conguagli a debito

Le somme risultanti a debito dal prospetto di liquidazione saranno infatti trattenute sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto d’imposta ha ricevuto il prospetto di liquidazione (modello 730-4), ovvero del secondo mese successivo per i pensionati.

Conguagli a credito

Analogamente, le somme risultanti a credito saranno rimborsate sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto d’imposta ha ricevuto il prospetto di liquidazione (modello 730-4).

Scopri come possiamo aiutarti